Costi fissi

Nella gestione d’impresa il controllo dei costi è fondamentale per il raggiungimento degli obiettivi aziendali. Comprendere cosa sono i costi fissi e come ridurli è fondamentale per il calcolo degli indici di bilancio e per il monitoraggio delle attività economiche, così da massimizzare i risultati reddituali.

Tutte le tipologie di impresa hanno costi fissi e costi variabili e necessitano di monitorarli.

Cosa sono i costi fissi

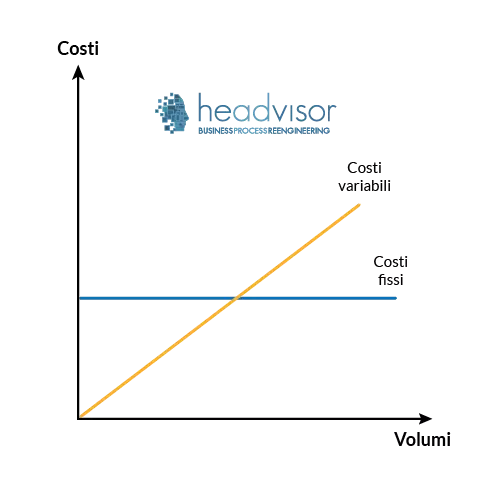

I costi fissi sono quei fattori produttivi il cui valore complessivo rimane costante indipendentemente dal variare delle quantità che vengono prodotte o vendute da un'azienda (volumi).

Alcuni esempi sono le spese per l'affitto, l'acquisto di un macchinario, il canone di un software oppure i costi annuali delle parcelle pagate ai professionisti, come il commercialista.

Un costo fisso non subisce variazioni legate al variare della produzione. Per questo motivo devono essere sostenuti anche quando l'azienda non produce o non vende e non possono essere modificati nel breve periodo.

Vengono considerati come costi di struttura, poiché vengono sostenuti dall'imprenditore per poter mantenere aperta l'attività.

Esempi di costi fissi

- Affitto di capannoni e stabili

- Licenze di software

- Costo del lavoro di dipendenti

- Assicurazioni

Calcolo dei costi fissi

Abbiamo esaminato precedentemente la definizione di costi fissi; adesso ci proponiamo di esaminare il metodo di calcolo di tali costi. La formulazione più comune di tale procedura è la seguente:

Costi fissi = costi di produzione totali – (costo variabile per unità x numero di unità prodotte)

Una volta ottenuto il totale dei costi fissi, è possibile suddividere tale risultato per la quantità prodotta. Questo valore, denominato costo fisso unitario, assume un ruolo cruciale nella definizione dei prezzi e nei processi di perfezionamento dell'efficienza aziendale.

Assumiamo che i costi fissi mensili di una piccola impresa specializzata nella produzione di borse ammontino a 20.000 euro. Se la produzione mensile è di 200 borse, ciò implica che per ciascuna unità l'azienda affronta un costo fisso di 100 euro. Aumentando il numero di borse prodotte, il costo fisso unitario diminuirà, generando maggiori profitti.

È evidente che con l'incremento della produzione, il costo fisso unitario subirà una diminuzione. Questa circostanza sottolinea il fatto che la produzione su larga scala è considerata più remunerativa rispetto a quella su scala ridotta.

Caratteristiche dei costi fissi

Come già anticipato, i costi fissi sono tutte quelle spese che un imprenditore è costretto a sostenere per avviare e far proseguire la propria attività.

Se un'impresa si trovasse di fronte ad un calo della domanda quindi di conseguenza si troverebbe costretta a non sfruttare al massimo la propria capacità produttiva, ma ciò nonostante comunque dovrà sostenere i costi fissi, come quelli relativi agli impianti e all'affitto.

Se invece al contrario si verificasse un aumento della domanda, l'impresa dovrà incrementare la produzione attraverso l'aumento dei costi variabili poiché nel breve periodo non si ha la possibilità di modificare i costi fissi, modificando ad esempio gli impianti produttivi.

Questo significa che nel breve periodo i costi fissi sono considerati una costante e non possono essere modificati (nel breve periodo).

Per aumentare la capacità produttiva dell'azienda dal punto di vista strutturale sarà necessario ampliare la capacità produttiva degli impianti, ricordando che dal momento in cui si effettua questo investimento possono passare anche degli anni prima di ottenere un ritorno sull'investimento.

I costi fissi possono perciò essere modificati nel lungo periodo, poiché un'impresa ha la possibilità di modificare la propria capacità produttiva solamente attraverso investimenti di medio-lungo periodo.

Costi fissi vincolati e costi fissi discrezionali

La caratteristica preminente dei costi fissi vincolati risiede nella loro intrinseca difficoltà, spesso accompagnata da un'insormontabile impossibilità, di subire una riduzione significativa nel breve periodo, considerando il tipico arco temporale di dodici mesi associato a un ciclo finanziario. Fondandosi sulla loro natura rigida, è plausibile classificare i costi fissi in due categorie principali:

- Costi fissi vincolati: Questi costi sono associati ai fattori produttivi essenziali necessari per assicurare una produzione, anche se minima. Tale categoria comprende elementi come l'ammortamento, i canoni di leasing per l'utilizzo di macchinari, e il costo degli spazi destinati alla produzione.

- Costi fissi discrezionali: Questi rappresentano quei costi che, caratterizzati da un grado maggiore di flessibilità, possono essere modulati in risposta a decisioni aziendali che presentano un carattere discrezionale. Un esempio paradigmatico di costi fissi discrezionali consiste nei costi associati alle attività di marketing e comunicazione, nonché quelli concernenti la formazione del personale.

Perché è importante conoscere i costi fissi e variabili?

Un tipico utilizzo per una corretta gestione aziendale è quella del calcolo del Break Even Point (bep) in cui si calcola il punto di pareggio tra i costi totali e i ricavi di vendita. Questa analisi è fondamentale per comprendere il momento in cui una azienda produce più reddito rispetto alla somma dei costi totali necessari alla produzione complessiva.

Chiedici una consulenza gratuita

I nostri esperti sono a tua disposizione!

Gli operatori circolano nei reparti della tua azienda con fogli di carta? La pianificazione della produzione è manuale o effettuata con Excel?

Sai esattamente quanto è il tuo livello di produzione? Quanto scarto produci? Quante rilavorazioni per inefficienze? Quante materie prime impieghi?

Tramite un processo di efficientamento è possibile implementare soluzioni tengibili, per ottimizzare al meglio ogni processo e migliorare il livello di efficienza.

Tutto il nostro team è a tua disposizione, per qualunque esigenza.

Leggi i Tutorials più recenti

Strumenti per efficientare le imprese

Core Tools Automotive: l’importanza degli strumenti “Core”

Core tools automotive: gli strumenti chiave da conoscere per lavorare come controller, project manager e dirigenti nel settore automotive.... [Continua a Leggere]

Metodo Hoshin Kanri per la pianificazione strategica

Hoshin Kanri è un metodo di gestione strategica della lean production che permette di allineare gli obiettivi strategici di un'azienda con le sue operazioni quotidiane... [Continua a Leggere]

ESRS: gli standard europei per il reporting sulla sostenibilità

ESRS: gli standard che definiscono le linee guida per la rendicontazione sostenibile delle aziende in Europa. Scopri cosa sono in questo articolo... [Continua a Leggere]

CSDDD o CS3D: cosa è e cosa prevede la nuova direttiva europea

CSDDD o CS3D perché è nata questa normativa europea? a chi è rivolta? entro quando entrerà in vigore?... [Continua a Leggere]

Sostenibilità aziendale: come migliorare le performance sostenibili

La sostenibilità aziendale è un concetto fondamentale per le aziende moderne. Come implementare soluzioni sostenibili per il prossimo futuro?... [Continua a Leggere]

Balanced scorecard: la guida completa

Balanced Scorecard BSC è la scheda di valutazione bilanciata per la gestione strategica e la misurazione dei risultati aziendali nelle diverse aree.... [Continua a Leggere]

Analisi PEST e analisi PESTEL

Analisi PESTEL (anche conosciuta come PEST o PESTLE) permette di evidenziare tutti i fattori esterni che possano condizionare lo sviluppo di una azienda o business... [Continua a Leggere]

La Carbon Footprint aziendale: 9 tecniche e metodi per la stima degli impatti di emissioni in atmosfera

Carbon Footprint aziendale: tecniche e metodi per la stima degli impatti di emissioni in atmosfera e rendicontazione nel bilancio di sostenibilità... [Continua a Leggere]

Margine di Contribuzione: Cos’è, Calcolo ed Esempi

Il margine di contribuzione è un indice fondamentale per valutare la redditività dei prodotti creati dall'azienda. Leggi questo articolo per saperne di più... [Continua a Leggere]

Just in Time: efficienza in produzione e logistica

Il just in time è una strategia di gestione che permette di ridurre gli sprechi e rendere più efficiente e coordinato il reparto produzione.... [Continua a Leggere]

WBS (Work Breakdown Structure): cos'è e come utilizzarla

La WBS è lo strumento di ripartizione del lavoro per suddividerlo in compiti più piccoli e renderlo più gestibile, controllabile e accessibile.... [Continua a Leggere]

Break Even Point (BEP) - come calcolare il punto di pareggio

Il Break Even Point è una formula per calcolare il punto di pareggio. Il valore in cui i profitti e i costi di un’attività aziendale sono in equilibrio.... [Continua a Leggere]

Sistemi di Efficientamento organizzativo

Gli strumenti per efficientare la tua impresa

L'analisi e la mappatura dei processi di un'organizzazione, consentono di riorganizzare le attività, razionalizzare l'uso delle risorse, incrementare l’efficacia, l’efficienza ela produttività della struttura stessa.

I nostri servizi a supporto di imprese:

- Mappatura dei processi interni, gestionali e organizzativi

- Analisi e ottimizzazione delle prestazioni dei processi individuati

- Analisi e riduzione dei costi di gestione

- Ridefinizione dei processi con l'obiettivo di migliorare l'efficienza dell'organizzazione e delle sue prestazioni

- Progettazione di Innovazione tecnologica e digitalizzazione dei processi

- Progettazione di economia circolare

Certificazioni

La garanzia di Headvisor