Tempo di lettura: 9 min

Indice

Break Even Point (BEP) o Punto di Pareggio

Rappresenta il momento in cui il profitto e i costi di un’attività raggiungono un punto di equilibrio.

Il Break Even Point si riferisce al punto in cui ricavi e costi si equivalgono. A questo punto non viene generato alcun profitto o perdita, poiché i costi e i ricavi sono esattamente gli stessi. Per questo motivo rappresenta il punto di pareggio.

Break Even Point: cos’è. Strumento di controllo e previsione rischi

Come anticipato in premessa il Break Even Point è il punto in cui il profitto e i costi di un’attività convergono in un punto di equilibrio.

Conoscere questo punto di pareggio quindi permette all’imprenditore di capire quanto deve produrre e vendere per coprire e pareggiare i relativi costi di produzione. È un indicatore rilevante del successo di un’impresa, sia nella fase di startup che nella gestione continuativa. Da quel momento in avanti, superato il punto di pareggio si avrà un profitto.

Per scoprire l'efficienza di un prodotto, un'azienda conduce un'analisi del punto di pareggio. Analizza quanti prodotti devono essere prodotti e venduti per coprire tutti i costi. Inoltre, le vendite richieste devono essere analizzate per generare un profitto.

Potremmo definire il Break Even Point un indicatore KPI Key Performance Indicator importante per ogni imprenditore alla guida di un’azienda come strumento di controllo della produzione in quanto stabilisce il numero minimo di prodotti che si deve produrre per coprire i costi e raggiungere quindi il punto di pareggio. Inoltre permette di monitorare costantemente sia gli utili che i costi durante l’intero ciclo di produzione ponendo in essere eventuali azioni correttive.

Il Break Even Point inoltre aiuta nel calcolo ottimale del prezzo di vendita PV della singola unità di prodotto al fine di garantire all’azienda di realizzare il giusto margine di profitto in funzione della domanda del mercato e massimizzandone la marginalità.

Ma il BEP è indispensabile anche come strumento di previsione dei rischi legati all’azienda in quanto evidenzia il volume di vendita per raggiungere il punto di pareggio rischiando altrimenti di essere schiacciati dai costi.

Diventa quindi fondamentale per redigere il business plan aziendale analizzare i costi fissi di struttura e sommarvi i costi variabili in funzione del raggiungimento del punto di equilibrio (Break Even Point)

Il Break Even Point così come il VAN (Valore Attuale Netto) o il WACC (Weighted Average Cost Of Capital) forniscono informazioni importanti circa l’attività e i rischi finanziari legati ad essa all’interno dell’analisi dei rischi di un’azienda KRI Key Risk Indicator

Si intuisce perciò come il Break Even Point possa essere utilizzato come strumento capace di ridurre i rischi di un’attività attraverso il raggiungimento del punto di equilibrio. Si deve conoscere qual è il valore minimo di fatturato che l’azienda deve raggiungere al fine di sostenere i costi per non dare origine a perdite.

D’altro parte il volume di fatturato generato oltre il Break Even Point dirà all’azienda che sta generando profitto.

Oltre ad essere uno strumento di previsione dei rischi il punto di pareggio BEP può essere uno strumento di controllo dell’attività di produzione poiché permette di monitorare gli utili e le perdite durante la produzione consentendo quindi di intervenire in caso di andamento negativo al fine di evitare o limitare le perdite.

Può essere un esempio il lancio di un nuovo prodotto sul mercato: se in questo caso i costi fissi restano invariati, i costi variabili subiscono un aumento legato alla realizzazione del prodotto stesso ed il Break Even Point fornisce indicazioni circa il calcolo ottimale del prezzo di vendita del prodotto. Ora serve capire da una analisi di mercato se questo prodotto è adeguato o troppo costoso o addirittura troppo economico.

L'analisi del pareggio è la base per una regola decisionale semplificata:

Se il volume di vendita previsto di un prodotto è inferiore all'importo di pareggio, non dovresti perseguire ulteriormente il concetto di prodotto. D'altra parte, si può determinare che il concetto di prodotto sta andando bene se è molto probabile che il volume delle vendite previsto sia superiore al volume di pareggio.

Punto di pareggio BEP: i 3 metodi di calcolo e formula

Per poter calcolare il Break Even Point serve mettere in correlazione 3 principali fattori aziendali quali costi, ricavi e volumi di produzione.

Per quanto riguarda i costi totali è importante fare un’analisi di tali costi per suddividerli tra fissi e variabili direttamente riconducibili ai volumi di produzione intesi come quantità di unità prodotte per ogni tipologia di prodotto finito.

Costi Fissi

Sono i costi che l’azienda sostiene indipendentemente dal fatto che produca o meno e restano invariati sia nel caso che l’azienda produca 10 unità sia che ne produca 1000 poiché non dipendono dall’attività di produzione. Un esempio sono i costi di affitto dei locali aziendali, i costi degli stipendi dei dipendenti, i costi delle consulenze fiscali del commercialista.

Costi Variabili

Sono i costi che aumentano o diminuiscono a seconda dell’aumento o diminuzione delle quantità prodotte. Un esempio sono i costi per le materie prime, i costi per i consumi energetici o le forniture in conto terzi afferenti al prodotto messo in produzione (se non vi fosse stata la produzione non avrei avuto quel costo).

Va detto che la suddivisione dei costi aziendali tra fissi e variabili non è sempre agevole poiché alcuni costi che vengono contabilizzati come fissi nel breve termine possono diventare costi variabili nel lungo periodo.

Partendo da questi tre fattori (costi, ricavi e volumi di produzione) avremo due metodologie di calcolo per ottenere il punto di pareggio: il metodo grafico e il metodo analitico. Ne scaturirà un’analisi che potremmo definire Break Even Analysis che identificherà il fatturato break even ossia l’importo necessario per coprire i costi.

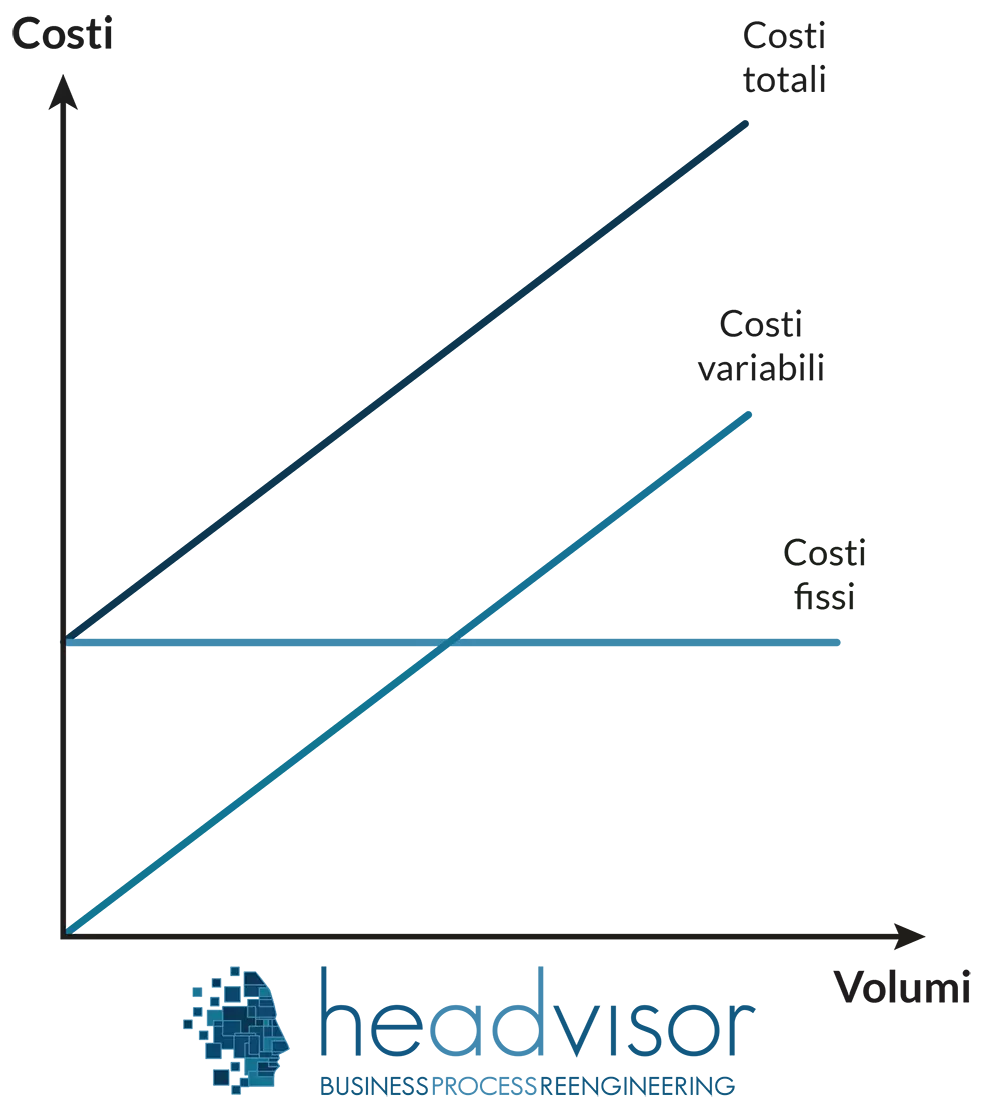

Metodo grafico, diagramma di redditività

Con questo metodo vengono messi in correlazione i 3 fattori principali dell’azienda (costi, ricavi e volumi di produzione) riportando i dati all’interno di un piano cartesiano in cui:

-sull’asse delle ascisse X troviamo il fattore volumi di produzione (quantità di unità prodotte) è la variabile indipendente;

- sull’asse delle ordinate Y posizioniamo il fattore costi di produzione. Viene evidenziata la ripartizione tra i costi fissi (che vengono inseriti su una retta parallela all’asse delle ascisse in quanto non sono direttamente afferenti alla produzione) e i costi variabili (che vengono inseriti su una retta in rialzo poiché varia in funzione del fatturato).

Il punto di intersezione della retta dei costi totali con quella dei ricavi totali corrisponde al BEP Break Even Point. Nel grafico risulta quindi sull’asse X che il quantitativo di prodotti da fatturare per raggiungere il punto di pareggio e coprire i costi, è pari a 300 unità. L’area indicata con il segno – sotto il Break Even Point è l’area in cui l’azienda lavora in perdita mentre l’area indicata con il + sopra il punto di pareggio indica che l’azienda sta generando profitti.

Metodo Analitico

Questo metodo si basa su una formula matematica nella quale il Break Even Point BEP si calcola con un’equazione che considera i ricavi dell’azienda, i costi fissi e i costi variabili:

BEP = CF / (PVU – CVU)

BEP = Costi Fissi / (Prezzo di vendita di una unità di prodotto – Costo variabile di una unità di prodotto)

La formula (PV – CVU) corrisponde al margine di contribuzione, a quanto cioè incidono i costi fissi sul prezzo di vendita del prodotto.

Nel caso di un’azienda che realizza più prodotti, la formula va utilizzata per ciascun singolo prodotto.

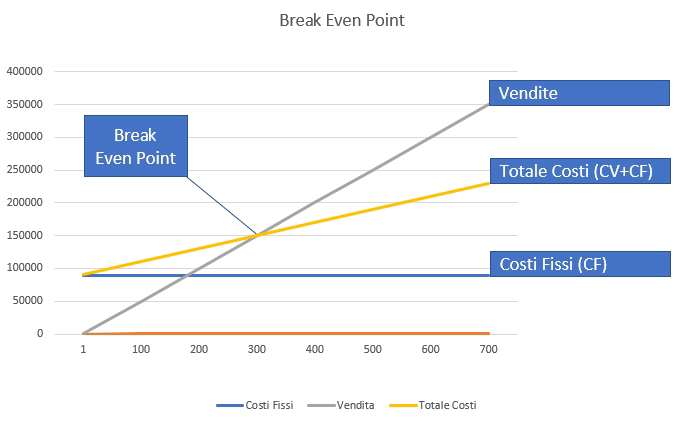

Un esempio di calcolo del punto di pareggio:

L’azienda Alfa ha costi fissi pari a 90.000 € mentre il prezzo di vendita di una singola unità di prodotto Z è di 500 € ed il costo varabile della singola unità Z è di 200 €.

Quindi:

- CF = 90.000

- PV = 500

- CVU = 200

BEP = CF / (PV – CVU) quindi:

BEP = 90.000 / (500 – 200) = 300

Significa che l’azienda deve produrre e fatturare 300 unità del prodotto Z per raggiungere il punto di pareggio e coprire i costi. Sotto tale limite l’azienda sta lavorando in perdita mentre sopra tale soglia realizzerà profitti.

Metodo proporzionale sul margine di guadagno fisso

Il metodo proporzionale sulla base della marginalità può essere molto comodo qualora l'azienda per una determinata linea produttiva abbia già stimato una analisi di vendite e costi. Se si è stabilito che sul prezzo di vendita vi sia una marginalità di guadagno percentuale fissa allora si potrà procedere con il presente metodo di calcolo.

Supponiamo ad esempio che l'azienda Alfa venda scatole con una marginalità fissa del 40%. A prescindere dal tipo di scatole vendute, costose o meno costose, se la marginalità è sempre del 40% si potrà sviluppare un calcolo proporzionale per ricavare il Break Even Point.

Esempio: Costi fissi per 700.000 €

Margine di guadagno sulle vendite del 40%

La formula per ricavare il fatturato necessario a raggiungere il Break Even Point è la seguente:

Costi fissi / Marginalità * 100

700.000 / 40 * 100 = 1.750.000

questo valore servirà a coprire il 60% di costi variabili (1.050.000) sommati ai costi fissi (700.000)

Le 3 strategie per abbassare il Break Even Point

Il Break Even Point come strumento di controllo permette di conoscere la quantità di unità da produrre e di mettere in atto manovre correttive come strumento previsionale dei rischi aziendali durante il processo produttivo. Nel caso in cui l’azienda stia andando verso uno squilibrio e le vendite di un prodotto non vadano come pianificato ma anzi stiano diminuendo in modo significativo, è possibile adottare misure per abbassare il BEP per raggiungere il prima possibile il punto di pareggio.

Tali misure possono riguardare l’aumento delle vendite o la riduzione dei costi come nel caso in cui un prodotto non contribuisca a coprire i costi e un’opzione potrebbe essere quella di eliminarlo dal portafoglio prodotti.

Dal momento che i valori coinvolti nella determinazione del BEP sono i CF costi fissi, i CV costi variabili e il PV prezzo di vendita avremo quindi 3 possibili strategie da mettere in atto per abbassare il BEP:

1. Ridurre i CF costi fissi

Tali costi sono direttamente proporzionali al Break Even Point e alla diminuzione di tali costi corrisponderà una minor produzione di unità da vendere e fatturare per raggiungere il BEP. Va precisata la complessità dell’abbassamento dei costi fissi per la loro natura (ad es. i costi dei dipendenti o affitto degli spazi aziendali). Nel caso in cui l’azienda volesse avviare un nuovo canale vendita potrebbe essere utile valutare ad esempio un e-commerce (vendita on line di prodotti) in quanto non aumenterebbe i costi fissi di affitto della struttura rispetto alla vendita b2b.

2. Ridurre i CV costi variabili

Tali costi sono legati alla produzione delle unità di prodotto (es. costi delle materie prime, consumi dei macchinari di produzione, prototipi di prodotto etc..) e abbassare tali costi comporta la riduzione del Break Even Point. Per la natura stessa dei costi variabili le azioni da attuare potrebbero riguardare la scelta di fornitori con prezzi più vantaggiosi o riduzione degli sprechi all’interno del processo produttivo.

3. Alzare i PV prezzi di vendita dei prodotti

Il PV prezzo di vendita dei prodotti e il BEP sono inversamente proporzionali e aumentando il PV delle unità vendute diminuirà la quantità di unità da produrre e fatturare per raggiungere il Break Even Point. È chiaro che prima di procedere con questa azione va verificato il mercato di riferimento per non rischiare di perdere clienti.

Break Even Analysis: quali sono i limiti?

La Break Even Analysis ha come scopo principale quello di determinare il punto di pareggio che deve essere superato dall’azienda per iniziare a trarre profitto ed è un utile strumento sia nel controllo della produzione che di previsione dei rischi. Tuttavia tale analisi presenta alcuni limiti che ne potrebbero inficiare l’efficacia.

Tra questi vi è il fatto che l’analisi non è dinamica bensì una fotografia statica al momento in cui viene realizzata. Non considera il cash flow (DCF Discounted Cash Flow) o le tempistiche di produzione o le variazioni periodiche dei costi delle materie prime ad esempio. Infatti se queste ultime dovessero aumentare di prezzo, la Break Even Analysis non sarebbe in grado di tenere aggiornato il dato.

Un altro limite sono le rimanenze di magazzino che non vengono tenute in considerazione. La formula del BEP considera le unità prodotte corrispondano con quelle vendute e fatturate senza tenere conto delle rimanenze non analizzando il mercato e la domanda.

Non sempre inoltre i costi e i ricavi variano in modo lineare. In particolar modo i costi variabili (ad esempio di alcune materie prime) sono soggetti a variazioni nel tempo, anche nel breve periodo. La Break Even Analysis non considera la variazione dei CV (Costi Variabili) rispetto alle unità vendute e fatturate. Se il prezzo della materia prima aumenta sarà necessario ricalcolare il BEP, lo stesso nel caso opposto in cui il costo variabile della materia prima dovesse diminuire per esempio per l’effetto di uno sconto da parte del fornitore concesso su una grande quantità.

Ultimo fattore che la Break Even Analysis non tiene in considerazione è la concorrenza. Nel caso in cui i competitors dovessero variare i propri prezzi di vendita influenzando il mercato e di conseguenza modificando l’andamento della domanda, anche l’azienda dovrà necessariamente rivedere la propria politica dei prezzi di vendita e le condizioni applicate per restare competitiva nel settore di riferimento.

Anna Barbieri

Co-Founder e CEO di Credit Team srl

Pluriennale esperienza nel settore finanziario maturata in società di factoring in qualità di responsabile della contabilità generale e delegata ai rapporti con la Banca d’Italia quale organo di vigilanza.

Chiedici una consulenza gratuita

I nostri esperti sono a tua disposizione!

Gli operatori circolano nei reparti della tua azienda con fogli di carta? La pianificazione della produzione è manuale o effettuata con Excel?

Sai esattamente quanto è il tuo livello di produzione? Quanto scarto produci? Quante rilavorazioni per inefficienze? Quante materie prime impieghi?

Tramite un processo di efficientamento è possibile implementare soluzioni tengibili, per ottimizzare al meglio ogni processo e migliorare il livello di efficienza.

Tutto il nostro team è a tua disposizione, per qualunque esigenza.

Leggi i Tutorials più recenti

Strumenti per efficientare le imprese

Core Tools Automotive: l’importanza degli strumenti “Core”

Core tools automotive: gli strumenti chiave da conoscere per lavorare come controller, project manager e dirigenti nel settore automotive.... [Continua a Leggere]

Metodo Hoshin Kanri per la pianificazione strategica

Hoshin Kanri è un metodo di gestione strategica della lean production che permette di allineare gli obiettivi strategici di un'azienda con le sue operazioni quotidiane... [Continua a Leggere]

ESRS: gli standard europei per il reporting sulla sostenibilità

ESRS: gli standard che definiscono le linee guida per la rendicontazione sostenibile delle aziende in Europa. Scopri cosa sono in questo articolo... [Continua a Leggere]

CSDDD o CS3D: cosa è e cosa prevede la nuova direttiva europea

CSDDD o CS3D perché è nata questa normativa europea? a chi è rivolta? entro quando entrerà in vigore?... [Continua a Leggere]

Sostenibilità aziendale: come migliorare le performance sostenibili

La sostenibilità aziendale è un concetto fondamentale per le aziende moderne. Come implementare soluzioni sostenibili per il prossimo futuro?... [Continua a Leggere]

Balanced scorecard: la guida completa

Balanced Scorecard BSC è la scheda di valutazione bilanciata per la gestione strategica e la misurazione dei risultati aziendali nelle diverse aree.... [Continua a Leggere]

Analisi PEST e analisi PESTEL

Analisi PESTEL (anche conosciuta come PEST o PESTLE) permette di evidenziare tutti i fattori esterni che possano condizionare lo sviluppo di una azienda o business... [Continua a Leggere]

La Carbon Footprint aziendale: 9 tecniche e metodi per la stima degli impatti di emissioni in atmosfera

Carbon Footprint aziendale: tecniche e metodi per la stima degli impatti di emissioni in atmosfera e rendicontazione nel bilancio di sostenibilità... [Continua a Leggere]

Margine di Contribuzione: Cos’è, Calcolo ed Esempi

Il margine di contribuzione è un indice fondamentale per valutare la redditività dei prodotti creati dall'azienda. Leggi questo articolo per saperne di più... [Continua a Leggere]

Just in Time: efficienza in produzione e logistica

Il just in time è una strategia di gestione che permette di ridurre gli sprechi e rendere più efficiente e coordinato il reparto produzione.... [Continua a Leggere]

WBS (Work Breakdown Structure): cos'è e come utilizzarla

La WBS è lo strumento di ripartizione del lavoro per suddividerlo in compiti più piccoli e renderlo più gestibile, controllabile e accessibile.... [Continua a Leggere]

Break Even Point (BEP) - come calcolare il punto di pareggio

Il Break Even Point è una formula per calcolare il punto di pareggio. Il valore in cui i profitti e i costi di un’attività aziendale sono in equilibrio.... [Continua a Leggere]

Sistemi di Efficientamento organizzativo

Gli strumenti per efficientare la tua impresa

L'analisi e la mappatura dei processi di un'organizzazione, consentono di riorganizzare le attività, razionalizzare l'uso delle risorse, incrementare l’efficacia, l’efficienza ela produttività della struttura stessa.

I nostri servizi a supporto di imprese:

- Mappatura dei processi interni, gestionali e organizzativi

- Analisi e ottimizzazione delle prestazioni dei processi individuati

- Analisi e riduzione dei costi di gestione

- Ridefinizione dei processi con l'obiettivo di migliorare l'efficienza dell'organizzazione e delle sue prestazioni

- Progettazione di Innovazione tecnologica e digitalizzazione dei processi

- Progettazione di economia circolare

Certificazioni

La garanzia di Headvisor