Costi variabili

Definizione di costi variabili

I costi variabili di un'azienda sono la componente dei costi totali il cui valore varia in modo proporzionale rispetto al volume della produzione, ovvero rispetto alle quantità prodotte o vedute.

Perciò più aumentano i beni che vengono prodotti, o venduti, più cresceranno i costi variabili ad essi direttamente collegati.

I costi variabili possono essere considerati come le spese che un'azienda deve sostenere per produrre la merce o erogare i propri servizi. Se l'azienda dovesse interrompere la produzione, i costi variabili sarebbero perciò pari a zero.

Si differenziano dai costi fissi poichè questi ultimi non variano al variare della quantità di produzione mentre come detto invece i costi variabili variano in maniera proporzionale al variare del volume prodotto.

Esempi di costi variabili

L'esempio che rappresenta al meglio il concetto di costi variabili sono le materie prime utilizzate da un'azienda durante la produzione, come i materiali grezzi per le imprese che effettuano lavorazioni meccaniche, gli alimenti per un'attività alimentari oppure il legno per un mobilificio.

Nel caso di imprese commerciali che si occupano di vendita al dettaglio, come negozi di abbigliamento e ferramenta, sono considerati costi variabili le merci che vengono acquistate per essere rivendute. Questi costi sono infatti proporzionali ai volumi di vendita e vengono contabilizzati come acquisto di merce.

Altri esempi di costi variabili sono il costo del carburante per le imprese di trasporti, i costi sostenuti per affidare a terze parti determinate attività legate alla produzione e le spese per l'imballaggio e la spedizione dei prodotti.

Vengono infine considerati costi variabili anche le parcelle dei consulenti e dei professionisti esterni che sono coinvolti direttamente nelle attività di vendita e produzione, ad esempio un ingegnere che partecipa come libero professionista ad un progetto di costruzione.

Tipologie di costi variabili

Esistono diverse tipologie di costi variabili. In generale, quando si parla di costi variabili all'interno del conto economico, ci si riferisce al loro valore complessivo, dato dalla somma di tutti i costi variabili.

Questo perché i costi variabili unitari tendono a rimanere costanti al variare della produzione.

Aumentando la quantità di beni realizzati aumenterà di conseguenza i costi variabili complessivi. Tuttavia i costi relativi alla produzione delle singole unità di prodotti restano invariati.

In questo caso si parla di costi variabili lineari, ovvero che aumentano proporzionalmente all'aumentare dei volumi di produzione/vendita.

Esistono tuttavia dei casi in cui l'aumento dei costi variabili non è perfettamente proporzionale. In questo caso si parla di costi variabili regressivi e costi variabili progressivi.

I costi variabili regressivi sono quei costi che crescono in maniera meno che proporzionale al variare dei volumi di produzione. In linea teorica questo significa che il costo unitario delle merci non rimane costante, ma diminuisce progressivamente.

Tracciando una curva che rappresenta i costi variabili regressivi, si noterebbe che l'inclinazione della stessa tende a diminuire con l'aumentare delle quantità prodotte o vendute.

Questo può essere dovuto dall'ottenimento di prezzi favorevoli da parte dei fornitori in base alle quantità acquistate.

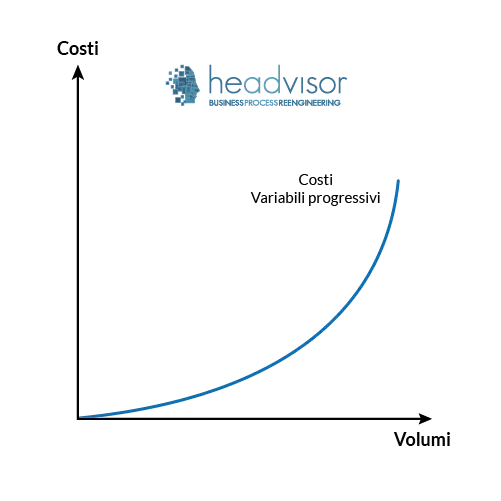

Infine i costi variabili progressivi sono quei costi che aumentano in modo più che proporzionale all'aumentare dei volumi di produzione. La principale tipologia di costi variabili progressivi sono i costi relativi al lavoro straordinario, che porta a dover far fronte ad una retribuzione maggiorata per i dipendenti.

In questo caso il costo unitario dei prodotti resta invariato per le ore di lavoro ordinarie, mentre aumenta quando è necessario ricorrere agli straordinari.

Il grafico che rappresenta i costi variabili progressivi è una curva con un'inclinazione che tende a salire all'aumentare dei volumi prodotti.

Perchè è importante conoscere i costi fissi e variabili?

Un tipico utilizzo per una corretta gestione aziendale è quella del calcolo del Break Even Point (bep) in cui si calcola il punto di pareggio tra i costi totali (fissi e variabili) e i ricavi di vendita. Questa analisi è fondamentale per comprendere il momento in cui una azienda produce più reddito rispetto alla somma dei costi totali necessari alla produzione complessiva.

Chiedici una consulenza gratuita

I nostri esperti sono a tua disposizione!

Gli operatori circolano nei reparti della tua azienda con fogli di carta? La pianificazione della produzione è manuale o effettuata con Excel?

Sai esattamente quanto è il tuo livello di produzione? Quanto scarto produci? Quante rilavorazioni per inefficienze? Quante materie prime impieghi?

Tramite un processo di efficientamento è possibile implementare soluzioni tengibili, per ottimizzare al meglio ogni processo e migliorare il livello di efficienza.

Tutto il nostro team è a tua disposizione, per qualunque esigenza.

Leggi i Tutorials più recenti

Strumenti per efficientare le imprese

Core Tools Automotive: l’importanza degli strumenti “Core”

Core tools automotive: gli strumenti chiave da conoscere per lavorare come controller, project manager e dirigenti nel settore automotive.... [Continua a Leggere]

Metodo Hoshin Kanri per la pianificazione strategica

Hoshin Kanri è un metodo di gestione strategica della lean production che permette di allineare gli obiettivi strategici di un'azienda con le sue operazioni quotidiane... [Continua a Leggere]

ESRS: gli standard europei per il reporting sulla sostenibilità

ESRS: gli standard che definiscono le linee guida per la rendicontazione sostenibile delle aziende in Europa. Scopri cosa sono in questo articolo... [Continua a Leggere]

CSDDD o CS3D: cosa è e cosa prevede la nuova direttiva europea

CSDDD o CS3D perché è nata questa normativa europea? a chi è rivolta? entro quando entrerà in vigore?... [Continua a Leggere]

Sostenibilità aziendale: come migliorare le performance sostenibili

La sostenibilità aziendale è un concetto fondamentale per le aziende moderne. Come implementare soluzioni sostenibili per il prossimo futuro?... [Continua a Leggere]

Balanced scorecard: la guida completa

Balanced Scorecard BSC è la scheda di valutazione bilanciata per la gestione strategica e la misurazione dei risultati aziendali nelle diverse aree.... [Continua a Leggere]

Analisi PEST e analisi PESTEL

Analisi PESTEL (anche conosciuta come PEST o PESTLE) permette di evidenziare tutti i fattori esterni che possano condizionare lo sviluppo di una azienda o business... [Continua a Leggere]

La Carbon Footprint aziendale: 9 tecniche e metodi per la stima degli impatti di emissioni in atmosfera

Carbon Footprint aziendale: tecniche e metodi per la stima degli impatti di emissioni in atmosfera e rendicontazione nel bilancio di sostenibilità... [Continua a Leggere]

Margine di Contribuzione: Cos’è, Calcolo ed Esempi

Il margine di contribuzione è un indice fondamentale per valutare la redditività dei prodotti creati dall'azienda. Leggi questo articolo per saperne di più... [Continua a Leggere]

Just in Time: efficienza in produzione e logistica

Il just in time è una strategia di gestione che permette di ridurre gli sprechi e rendere più efficiente e coordinato il reparto produzione.... [Continua a Leggere]

WBS (Work Breakdown Structure): cos'è e come utilizzarla

La WBS è lo strumento di ripartizione del lavoro per suddividerlo in compiti più piccoli e renderlo più gestibile, controllabile e accessibile.... [Continua a Leggere]

Break Even Point (BEP) - come calcolare il punto di pareggio

Il Break Even Point è una formula per calcolare il punto di pareggio. Il valore in cui i profitti e i costi di un’attività aziendale sono in equilibrio.... [Continua a Leggere]

Sistemi di Efficientamento organizzativo

Gli strumenti per efficientare la tua impresa

L'analisi e la mappatura dei processi di un'organizzazione, consentono di riorganizzare le attività, razionalizzare l'uso delle risorse, incrementare l’efficacia, l’efficienza ela produttività della struttura stessa.

I nostri servizi a supporto di imprese:

- Mappatura dei processi interni, gestionali e organizzativi

- Analisi e ottimizzazione delle prestazioni dei processi individuati

- Analisi e riduzione dei costi di gestione

- Ridefinizione dei processi con l'obiettivo di migliorare l'efficienza dell'organizzazione e delle sue prestazioni

- Progettazione di Innovazione tecnologica e digitalizzazione dei processi

- Progettazione di economia circolare

Certificazioni

La garanzia di Headvisor