CSRD: il nuovo standard per la sostenibilità

Cos'è la direttiva CSRD?

La Direttiva n. 2022/2464, chiamata anche CSRD (Corporate Sustainability Reporting Directive) riguarda la rendicontazione societaria di sostenibilità.

Il fulcro della direttiva CSRD è potenziare l'informativa della sostenibilità per rendere equiparabili gli indicatori ESG del bilancio di sostenibilità a quelli del bilancio civilistico.

La Direttiva CSRD Corporate Sustainability Reporting Directive amplia il numero di aziende che devono redigere la Dichiarazione Non Finanziaria (DNF o bilancio di sostenibilità). Ecco quali sono le aziende coinvolte dalla direttiva CSRD:

- Grandi imprese non quotate che alla data della chiusura del bilancio, abbiano superato almeno due dei seguenti criteri dimensionali: 250 numero di dipendenti medi, stato patrimoniale di € 20 milioni, ricavi netti di € 40 milioni.

- Grandi imprese quotate, come interessato dalla precendente normativa.

- Piccole e medie imprese quotate, sono escluse le micro-imprese quotate.

- Imprese e figlie di succursali con capogruppo extra-UE per le quali la capogruppo abbia generato in UE ricavi netti superiori a € 150 milioni per ciascuno degli ultimi due esercizi consecutivi e almeno: un'impresa figlia soddisfi i requisiti dimensionali della CSRD o una succursale abbia generato ricavi netti superiori a € 40 milioni nell'esercizio precedente.

CSRD spiegata in meno di 3 minuti

Guarda questo video per scoprire tutto ciò che devi sapere sulla CSRD in meno di 3 minuti! Letizia Iemmolo, Project Manager del Polo Innovativo, spega in questo video cos'è la normativa CSRD, come è nata dal Green Deal e quali sono le novità per le imprese. Viene analizzato il passaggio dalla singola materialità alla doppia materialità, i nuovi Standard ESRS European Sustainability Reporting Standards e i dettagli dellla presentazione del Bilancio di Sostenibilità per le imprese.

CSRD: la normativa

Con l'approvazione a dicembre 2022 della nuova direttiva CSRD sulla rendicontazione di sostenibilità e con l'emanazione dell'atto delegato del 31/07/2023, molte più imprese avranno l'obbligo di redigere ed includere nella propria relazione sulla gestione del bilancio informazioni relative alle politiche e alle misure adottare con riferimento al macro tema della sostenibilità e della transizione ecologica.

Fino ad oggi solo gli Enti di Interesse Pubblico (EIP) hanno avuto l'obbligo di realizzare il cosiddetto bilancio di sostenibilità secondo la direttiva NFDR, in forma libera e non collegata al proprio bilancio civilistico; a partire invece dal 2026 (con riferimento all'esercizio 2025) le imprese obbligatoriamente coinvolte nella redazione del bilancio saranno di un ordine di grandezza superiore: da poche centinaia (200-300) a circa 5.000.

L'applicazione dello standard CSRD verso le grandi aziende e le PMI quotate avverrà gradualmente e avrà, come effetto collaterale, quello di spingere anche molte altre organizzazioni ad adeguarsi e a redigere il proprio bilancio di sostenibilità in forma facoltativa, perché coinvolte nelle filiere di aziende obbligate da normativa, o perché spinte dai propri concorrenti.

Si potrà quindi parlare di un “indotto” di aziende che adotteranno i principi di rendicontazione ESRS European Sustainability Reporting Standards di molto maggiore alle 5.000 organizzazioni direttamente coinvolte dalla normativa.

Non ci soffermeremo in questo articolo sulle peculiarità e sulla struttura di questi standard di rendicontazione, sebbene rappresentino un momento estremamente importante per l'Unione Europea nel controllo e monitoraggio del raggiungimento degli obiettivi legati al Green Deal Europeo, unitamento all'applicazione della Tassonomia EU per le attività economiche.

Ma il bilancio è solo un tassello del complesso puzzle della sostenibilità, che include metodologie, competenze, tecniche e tecnologie ampie e variegate, che devono essere necessariamente coordinate e gestite da una regia centrale che ha definito obiettivi e target specifici, misurabili e coerenti con i target del Green Deal Europeo, con gli SDGs ONU 2030 e con il pacchetto Fit for 55. Un altro tassello della sostenibilità, non trattato dalla normativa CSRD, è la Blue Economy, la sostenibilità legata all'ambito delle imprese marittime.

Il bilancio di sostenibilità definito dalla norma CSRD

Il bilancio di sostenibilità rappresenta lo strumento normativo con cui compensare/limitare il fenomeno del Sustainable data gap, ovvero la mancanza di dati e metriche con cui poter dichiarare che una attività, un processo, un investimento e, più in ampio, una azienda, sia sostenibile. Il bilancio consente di rendere disponibili, fruibili, accessibili dati ed informazioni, sia macro sia microeconomiche, in merito a questioni di sostenibilità delle imprese, assicurando affidabilità e trasparenza nella comunicazione verso gli stakeholder.

Il bilancio di sostenibilità è quindi uno strumento (non l'unico) utile a dimostrare quali sono le azioni intraprese dall'impresa negli ambiti ambientale e sociale e attestarne gli impatti ed i risultati conseguiti. Secondo una ricerca Deloitte, in Italia tale pratica non risulta particolarmente diffusa, essendo intrapresa da un'azienda su dieci.

Coloro che redigono e redigeranno il bilancio di sostenibilità in forma volontaria secondo la normativa CSRD lo faranno quindi per i seguenti motivi:

- Ottenere i requisiti richiesti nella filiera di appartenenza per soddisfare richieste specifiche di clienti e fornitori;

- Aprirsi a nuovi mercati con prodotti indirizzati a clienti target interessati ai temi della sostenibilità;

- Migliorare la propria reputazione aziendale come brand sostenibile all'interno del proprio mercato di riferimento (grazie a cui, per esempio, anche attrarre talenti);

- Migliorare la propria credibilità ed affidabilità aziendale per l'accesso ai finanziamenti con Istituti di credito ed Enti.

Le peculiarità del Bilancio di Sostenibilità nella normativa CSRD

Ogni impresa che approccia il bilancio di sostenibilità deve avere ben chiari due aspetti fondamentali che ne guidano e definiscono la stesura:

Bilancio di sostenibilità e CSRD: le tempistiche di sviluppo

Redigere un bilancio di sostenibilità riferito all'esercizio 202X, implica necessariamente che l'azienda abbia lavorato sul tema almeno a partire dall'esercizio 202X-1 (addirittura 1,5).

Includere, anche in forma volontaria, informazioni sulla sostenibilità nella propria comunicazione richiede che l'azienda abbia definito la governance dei processi di sostenibilità, il ruolo di CdA, Management e Organi di Controllo in merito ai fattori ESG, ed abbia valutato il proprio percorso di due diligence ESG (rischi potenziali/effettivi ed opportunità derivanti).

Questa attività richiede, inoltre, forte coinvolgimento di tutta l'azienda a tutti i livelli (magari col supporto di un Innovation Manager), per mezzo di comitati sulla sostenibilità, team di lavoro trasversali, ampio coinvolgimento di tutti gli stakeholder.

Un bilancio di sostenibilità non po' quindi essere improvvisato e realizzato per tentativi, bensì deve rappresentare e seguire una ben precisa strategia aziendale che evolverà nel corso degli anni.

Bilancio di Sostenibilità e CSRD: i contenuti

Nel bilancio di sostenibilità possono essere presentate e descritte fotografie di situazioni non sostenibili. Fare un bilancio, non significa essere già sostenibili, o dover condividere e comunicare solo iniziative e risultati meritevoli in uno qualsiasi degli ambiti ESG.

All'interno del bilancio si deve descrivere, in modo concreto, preciso, oggettivo e trasparente, il percorso che l'azienda ha intrapreso con riferimento alle questioni di sostenibilità rilevanti per essa, motivando le scelte fatte.

Le aziende dovrebbero quindi illustrare in che modo hanno identificato i rischi e le opportunità ESG, in che modo la propria struttura di governance ha formalizzato le azioni ed i piani di miglioramento, coerentemente con la propria mission e vision.

Molto spesso questi obiettivi sono tralasciati, a beneficio della narrazione esclusiva delle iniziative sociali ed ambientali programmate e svolte, senza porre la giusta attenzione sul punto di partenza dell'azienda, ovvero la sua baseline di riferimento (che può anche non essere sostenibile).

La roadmap per la sostenibilità secondo CSRD

Il bilancio di sostenibilità, come indicato nella normativa CSRD, va quindi inteso come il raccoglitore in cui far convergere strategia, governance, azioni e progetti, KPI Key Performance Indicator e metriche inerenti alla transizione ESG delle imprese: rappresenta quindi un canale di veicolazione delle informazioni, non il fine ultimo di un approccio sostenibile.

La sostenibilità va, sempre secondo il nuovo standard CSRD, intesa come un percorso pluriennale che assomma competenze di varia estrazione, da quelle di programmazione, pianificazione e Project Management, passando per quelle tecniche e tecnologiche relative alle innovazioni di processo e prodotto, quelle ambientali di efficientamento energetico e limitazione del consumo di risorse, arrivando sino a quelle di gestione del personale aziendale, legali-amministrative e gestione contrattualistica.

La sostenibilità va intesa come un percorso complesso, articolato, duraturo ed impegnativo, che passo dopo passo, progettualità dopo progettualità, consente l'interiorizzazione degli obiettivi di sviluppo sostenibile nelle strategie e nelle operations aziendali.

Non è però sufficiente assegnare alla sostenibilità una priorità alta nell'agenda dei piani industriali di sviluppo: è necessario definire piani concreti con target raggiungibili, includendo attività di evoluzione del modello di business. Questa valutazione deve aprirsi e considerare l'intera comunità aziendale e il territorio in cui l'azienda opera, generando ricadute positive generalizzate.

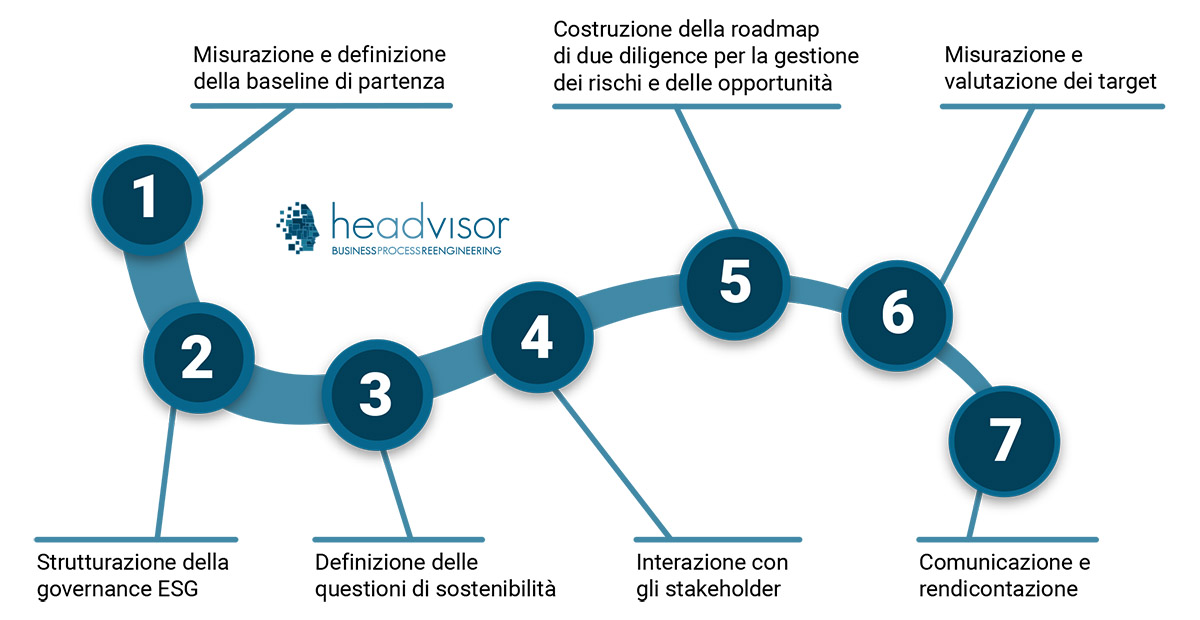

Le 7 fasi per portare la sostenibilità in azienda secondo la norma CSRD

Le fasi di un processo di sostenibilità e di transizione green potrebbero essere le seguenti:

1. Misurazione e definizione della baseline di partenza

Tramite strumenti di rating, ritengo sia necessario definire il punto di partenza di una impresa. In che modo adotta strategie, politiche e azioni sostenibili ESG? Tra le misurazioni di questa fase vi è sicuramente la rilevazione ed il computo delle emissioni di gas climalteranti (GHG) e quindi della Carbon Footprint aziendale.

2. Strutturazione della governance ESG

Come in ogni progetto di innovazione e miglioramento, la conoscenza della baseline consente di impostare e definire piani di azione che consentano il raggiungimento di specifici obiettivi. Questi ultimi devono essere progettati, impostati, monitorati e gestiti per mezzo di una struttura di controllo e governance ben precisa, che accolga membri di tutti i livelli e tutte le funzioni dell'organizzazione, compresi membri degli stakeholder.

3. Definizione delle questioni di sostenibilità

Primo compito della struttura di governance del processo di transizione green e sostenibile è quella di indicare quali siano i temi, gli argomenti, le questioni di sostenibilità che abbiano impatto sull'azienda e su cui la stessa azienda possa impattare. L'introduzione della CSRD e degli Standard ESRS European Sustainability Reporting Standards ha ampliato ulteriormente la questione rispetto a quanto in uso in precedenza, esplicitando chiaramente il ricorso alla doppia materialità (outside-in vs. inside-out).

4. Interazione con gli stakeholder

Le questioni di materialità hanno rilevanza sia per l'organizzazione sia per gli stakeholder. La valutazione deve considerare il punto di vista di clienti, fornitori, azionisti, comunità ed in senso allargato tutti coloro che hanno relazioni con l'azienda, al fine di definire un percorso di sostenibilità che sia ampio e diffuso verso tutte le parti interessate e coinvolte.

5. Costruzione della roadmap di due diligence per la gestione dei rischi e delle opportunità

Le questioni di sostenibilità rilevanti, ovvero quelle per le quali si ritiene che l'azienda possa impattare e da cui possa essere impattata, devono essere considerate con un approccio di ERM Enterprise Risk Management. Per ogni argomento rilevante, l'azienda dovrebbe considerarne rischi potenziali ed attuali e opportunità future, progettando un percorso di diligenza dovuta (due diligence) che definisca la traiettoria di miglioramento e le leve per attuarla.

6. Misurazione e valutazione dei target

Per valutare in modo oggettivo i benefici derivanti dal piano di transizione, è necessario prevedere un set di indicatori (KPI) in grado di tracciarne e monitorarne l'impatto.

7. Comunicazione e rendicontazione

Per comprovare il percorso di sostenibilità intrapreso dall'azienda, è decisivo divulgare regolarmente informazioni circa l'impatto dei processi aziendali in termini ambientali e socio-economico. Lo strumento principale di comunicazione è il bilancio di sostenibilità.

Riferimenti normativi

- Direttiva 2022/2464/UE, Corporate Sustainability Reporting Directive (CSRD) del 14 dicembre 2022

- Direttiva 2014/95/UE, Non-Financial Reporting Directive (NFRD)

Questo articolo è la terza parte di una serie di quattro articoli, leggi la prima parte qui: "Sostenibilità: cosa è e come si declina per le PMI?". Leggi il secondo articolo qui: "Sostenibilità e tecnologia: si parla di Industria 5.0" e l'articolo conclusivo qui: "Progetto sostenibilità: finanziarlo con la finanza agevolata".

Massimo Zanardini

Consulente 4.0

La transizione digitale delle imprese passa attraverso numerosi step, da pianificare accuratamente dal punto di vista tecnologico, gestionale e formativo.

Accompagnare le imprese in questo percorso richiede capacità gestionali e finanziarie con cui gestire la selezione e l'introduzione di nuove tecnologie abilitanti e macchinari evoluti, nonché prevedere percorsi di formazione appositi con cui sviluppare le competenze necessarie al loro completo utilizzo.

Io mi occupo di questo: aiuto le imprese, di ogni settore e dimensione, a pianificare gli investimenti in tecnologie 4.0, allineare i processi aziendali a queste nuove soluzioni disponibili, supportare la crescita delle professionalità e ricercare fonti di finanziamento e supporto della spesa.

LEGGI GLI ULTIMI TUTORIALS

Chiedici una consulenza gratuita

I nostri esperti sono a tua disposizione!

Gli operatori circolano nei reparti della tua azienda con fogli di carta? La pianificazione della produzione è manuale o effettuata con Excel?

Sai esattamente quanto è il tuo livello di produzione? Quanto scarto produci? Quante rilavorazioni per inefficienze? Quante materie prime impieghi?

Tramite un processo di efficientamento è possibile implementare soluzioni tengibili, per ottimizzare al meglio ogni processo e migliorare il livello di efficienza.

Tutto il nostro team è a tua disposizione, per qualunque esigenza.

Sistemi di Efficientamento organizzativo

Gli strumenti per efficientare la tua impresa

L'analisi e la mappatura dei processi di un'organizzazione, consentono di riorganizzare le attività, razionalizzare l'uso delle risorse, incrementare l’efficacia, l’efficienza ela produttività della struttura stessa.

I nostri servizi a supporto di imprese:

- Mappatura dei processi interni, gestionali e organizzativi

- Analisi e ottimizzazione delle prestazioni dei processi individuati

- Analisi e riduzione dei costi di gestione

- Ridefinizione dei processi con l'obiettivo di migliorare l'efficienza dell'organizzazione e delle sue prestazioni

- Progettazione di Innovazione tecnologica e digitalizzazione dei processi

- Progettazione di economia circolare

Certificazioni

La garanzia di Headvisor