Tempo di lettura: 10 min

Indice

Corporate Social Responsibility (CSR)

La Responsabilità Sociale d’Impresa o CSR (Corporate Social Responsibility) è l’insieme di strategie e comportamenti adottati dall’impresa nei confronti di tutti gli stakeholder (letteralmente i “portatori di interesse”), termine con cui si intendono i soggetti che sono, in modo duraturo, direttamente o indirettamente interessati all’attività dell’impresa e che hanno la possibilità di influenzarla: sono ricompresi gli azionisti, i dipendenti, i clienti, i fornitori, le istituzioni locali, la comunità in cui l’impresa è inserita, ecc.

Il bilancio di sostenibilità è lo strumento che la CSRD indica per rendicontare la Corporate Social Responsibility. Il bilancio di sostenibilità è però solo uno degli strumenti disponibili per le imprese per illustrare l'impatto nella società.

Che cos’è la Responsabilità Sociale d’Impresa?

Ogni azienda ha un impatto sull’ambiente che la circonda, per quanto piccola. E l’opinione pubblica è oramai sempre più sensibile all’impatto che le aziende da cui comprano hanno sull’ambiente e sulla gestione delle relazioni sociali verso i dipendenti e la forza lavoro in generale nella propria filiera di fornitura, ecco perché il Bilancio di Sostenibilità è sempre più importante.

Addirittura 9 cittadini su 10 (media a livello globale, fonte weforum.org) auspicano di vivere in un mondo più sostenibile nel post-Covid. E sempre più cittadini cominciano a richiedere che le grandi imprese a cui sono fedeli producano un Bilancio di Sostenibilità.

Per questo è nato il concetto di Responsabilità Sociale d’Impresa: un sistema integrato per definire le pratiche e tutti gli interventi che un’azienda mette in atto per ridurre il proprio impatto sulla società e sull’ambiente, generando benessere sia economico senza impattare negativamente sulle risorse disponibili per le generazioni future.

È un messaggio forte e chiaro che le aziende mandano ai propri clienti e ai propri fornitori.

La Comunità Europea, nel 2001, ha definito la Corporate Social Responsibility in questo modo: “l’integrazione su base volontaria, da parte delle imprese, delle preoccupazioni sociali e ambientali nelle loro operazioni commerciali e nei loro rapporti con le parti interessate”.

Non c’è ambito d’impresa oggi che non debba curare la propria reputazione agli occhi dei propri clienti tramite il Bilancio di Sostenibilità: soprattutto ai sensi della sostenibilità (sia economica che ambientale).

Gli strumenti di rendicontazione della sostenibilità aziendale

- Bilancio Sociale

- Bilancio Ambientale

- Bilancio di Sostenibilità

- Bilancio Integrato

Il bilancio di sostenibilità e tutti gli altri tipi di bilancio sono strumenti nati per misurare, monitorare e valutare le attività di un’azienda dal punto di vista della sostenibilità e dell’impatto sociale.

Questi documenti si inseriscono nella cornice definita dalla Responsabilità Sociale d’Impresa, o CSR (Corporate Social Responsibility).

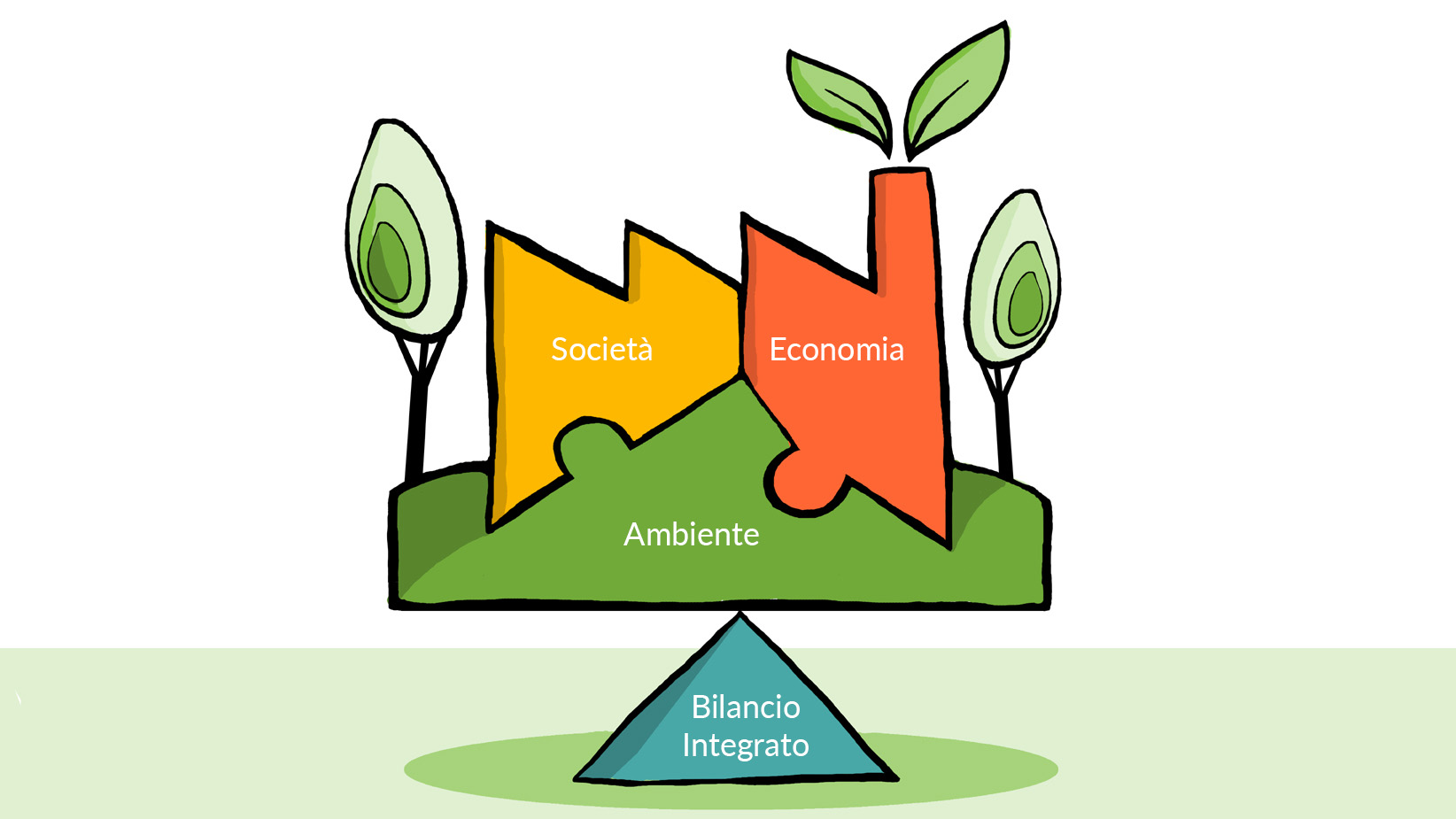

La CSR si traduce nell’adozione di una politica e di una governance aziendale che sappia coniugare gli obiettivi economici di profitto con quelli sociali e ambientali di benessere delle persone e delle comunità, secondo l’approccio della cosiddetta Triple Bottom Line, in un’ottica di sostenibilità che persegua il fine di preservare il patrimonio ambientale, sociale e umano per le generazioni attuali e future.

La CSR ha trovato, da luglio 2023, una strutturazione formale, precisa e ben delineata all’interno del quadro normativo europeo in merito alle questioni di sostenibilità, che indica il Bilancio di sostenibilità come lo strumento da utilizzare per quesa valutazione.

In particolare, il quadro normativo si è evoluto sino ad arrivare alla formalizzazione della norma CSRD – Corporate Sustainability Reporting Directive – ovvero le modalità quadro con cui l’Unione Europea regola la redazione di rendicontazioni di sostenibilità per tutte le imprese, non solo quelle finanziarie.

Il quadro normativo delle dichiarazioni non finanziarie (e quindi anche il bilancio di sostenibilità) si è modellato negli ultimi 10 anni seguendo diversi step incrementali:

- In primis nel 2014 con l’introduzione della Non-Financial Reporting Directive (Direttiva 2014/95/EU, “NFRD”), che definisce i requisiti per alcune società di grandi dimensioni di includere nella relazione sulla gestione una dichiarazione di carattere non finanziario, il precursore del Bilancio di Sostenibilità. La Commissione Europea impone alle imprese di maggiori dimensioni, comprese le banche e le assicurazioni, di includere nei bilanci annuali un rapporto sugli aspetti non finanziari legati alle proprie attività.

I requisiti della direttiva sono applicabili alle imprese cosiddette “d’interesse pubblico” che abbiano più di 500 dipendenti: sono comprese società quotate, banche, assicurazioni e, per quanto riguarda il contesto italiano, aziende con più di 20 milioni di turnover netto o 40 milioni di vendite in beni o servizi. Il campo di applicabilità è, quindi, molto ristretto, in Italia solo qualche centinaio di imprese ricadono nel perimetro individuato dai suddetti criteri. - Il secondo passaggio è datato 2019, con la definizione del regolamento SFDR Sustainable Finance Disclosure Regulation - che stabilisce norme armonizzate sulla trasparenza in tema di integrazione dei rischi di sostenibilità e di considerazione degli effetti negativi sulla sostenibilità nei processi decisionali in materia di consulenza sugli investimenti e di gestione di portafoglio e sul loro inserimento nel bilancio di sostenibilità.

- Infine, nel 2022, è stata approvata la norma CSRD che definisce gli obblighi ed i requisiti di informativa sostenibile per tutte le imprese, anche manifatturiere, estendendo i precedenti confini della norma NFDR ed implementando un nuovo sistema di standard di rendicontazione. Al fine di superare alcuni dei limiti della NFDR, la direttiva CSRD. estende l’obbligo di rendicontazione della sostenibilità aziendale a tutte le società grandi e anche PMI quotate, tramite il bilancio di sostenibilità.

Il quadro normativo così composto, oltre che da una serie di altri regolamenti e prassi a corredo, fornisce linee guida e obblighi di informativa precisi, grazie a cui assicurare una rendicontazione di sostenibilità trasparente e veritiera, favorendo la comparazione dei dati tra imprese di diversi settori e comparti, limitando i comportamenti scorretti ed i fenomeni di greenwhasing e normando il contenuto del bilancio di sostenibilità, che era molto eterogeneo prima di questa normativa.

Al fine di espletare gli obblighi di informativa della norma CSRD, le imprese di grandi dimensioni (2 tra Att, Ric, dip >250) anche non quotate + tutte le società quotate (anche PMI, escluse micro) dovranno redigere un vero e proprio bilancio di sostenibilità che, all’interno della norma, assume formalmente una posizione chiave all’interno del bilancio di sostenibilità e bilancio integrato delle aziende.

Il Bilancio Sociale

Le origini del Bilancio Sociale

Il Bilancio Sociale non è un nuovo strumento: da sempre è utilizzato per le organizzazioni non profit, per misurare l’impatto sociale delle misure prese.

Alcune aziende e organizzazioni sono obbligate a redigere il Bilancio Sociale è stato aggiornato dal Codice del Terzo Settore (fonte Gazzetta Ufficiale) e sono:

- gli Enti del Terzo Settore (ETS) diversi dalle imprese sociali, qualora abbiano ricavi o entrate superiori a un milione di euro annuo;

- tutte le imprese sociali, ivi comprese le cooperative sociali e i loro consorzi, indipendentemente dalla dimensione economica. I gruppi di imprese sociali sono tenuti a redigere il Bilancio Sociale in forma consolidata, cioè evidenziando gli esiti sociali di ciascun singolo ente, nonché del gruppo nel suo complesso;

- i Centri di Servizio per il Volontariato, indipendentemente dalla loro dimensione economica.

L’utilizzo del Bilancio Sociale è diventato uno strumento utile a tutte le aziende, non solamente non-profit, per misurare l’impatto delle attività dell’azienda sulla società. Nel bilancio di sostenibilità sono inserite tutte le informazioni sull'impatto sociale, oltre che le informazioni sull'impatto ambientale. Possiamo dire quindi che il bilancio sociale può essere integrato nel bilancio di sostenibilità per tutte le imprese che desiderano realizzarlo.

Che cos’è il Bilancio Sociale

Il Bilancio Sociale è uno strumento di rendicontazione che consente alle aziende di adottare una strategia di comunicazione trasparente a fronte di un comportamento socialmente responsabile.

È un documento autonomo e complementare al bilancio d’esercizio, attraverso il quale l’azienda fornisce un quadro di sintesi sull’insieme delle attività svolte, descrivendo le azioni realizzate, le relazioni con i diversi stakeholder e l’impatto in termini di performance interne ed effetti sociali che derivano dalle strategie adottate.

La finalità del Bilancio Sociale è quella di ottenere il consenso e la legittimazione sociale da parte degli stakeholder, e quindi di rafforzare la percezione pubblica in merito all’attività di impresa.

Secondo gli standard forniti dal G.B.S. Gruppo di studio per il Bilancio Sociale (Associazione non profit) il documento si può costituire di tre parti:

- una prima parte di natura introduttiva, nella quale si riportano alcuni riferimenti all’identità aziendale (organizzazione, attività svolta, strategia, ecc);

- una seconda parte in cui si rendicontano i dati più rilevanti contenuti nel bilancio d’esercizio, anche attraverso l’elaborazione di specifici indicatori di performance;

- una terza parte in cui vengono analizzate dettagliatamente le relazioni sociali tra l’impresa e i suoi stakeholder, evidenziando la coerenza delle scelte strategiche sia con i valori etici dichiarati, sia con le aspettative degli interlocutori.

Il Bilancio Ambientale

Perché è necessario un Bilancio Ambientale?

La crescente attenzione da parte dell’opinione pubblica e dei governi sulle problematiche ambientali legate alle attività produttive impone alle aziende di focalizzare la propria attenzione anche sui temi legati alla salvaguardia ambientale e allo sviluppo sostenibile, nell’ottica di misurare e ridurre il proprio impatto sul territorio.

Che cos’è il Bilancio Ambientale?

Il Bilancio Ambientale è uno strumento che permette di analizzare la corretta gestione del rapporto impresa-ambiente e l’impatto che l’attività dell’impresa ha sull’ecosistema.

Nel Bilancio Ambientale, dunque, si descrive l’approccio organizzativo e strategico adottato per la gestione ambientale e si documenta l’impatto prodotto dalle azioni attuate, in termini di protezione ambientale, in chiave qualitativa (ad esempio, esplicando la scelta delle fonti energetiche, la modalità di gestione dei rifiuti, ecc), sia quantitativa (ad esempio, rendicontando gli investimenti realizzati in economia circolare). Anche il bilancio ambientale può divetare una parte del bilancio di sostenibilità, per tutte le imprese che desiderano allinearsi con la normativa CSRD.

Il Bilancio di Sostenibilità

Che cos’è il bilancio di sostenibilità?

È un documento annuale di approfondita rendicontazione inerente tutti gli elementi che in qualche modo possono avere incidenze aziendali industriali di natura ambientale, sociale ed economico.

È un documento molto esteso rispetto al Bilancio Sociale: non si limita ad analizzare e rendicontare esclusivamente il comportamento socialmente responsabile tenuto dall’azienda, ma allarga l’orizzonte a tutte le dimensioni della sostenibilità.

L’elenco dei 17 Sustainable Development Goals (Obiettivi di Sviluppo Sostenibile), definito dalle Nazioni Unite, ha per primo messo in evidenza il legame di stretta interdipendenza che lega in maniera indissolubile le tre sfere (umana, ambientale e sociale), in origine considerate separate ed autonome l’una l’altra.

La CSRD ha definito in modo rigoroso i contenuti del bilancio di sostenibilità ed il suo collocamento all’interno della relazione sulla gestione del bilancio di esercizio delle imprese. Il requisito richiede che le informazioni sulla sostenibilità devono essere presentate in modo tale da consentire una distinzione tra le informazioni richieste dalle informative dello Standard ESRS European Sustainability Reporting Standards e altre informazioni incluse nella relazione sulla gestione, e deve essere in un formato leggibile sia dall'uomo che dalla macchina.

Inoltre, l'impresa struttura il proprio bilancio di sostenibilità in quattro parti: informazioni generali, informazioni ambientali (incluse le informative ai sensi dell'articolo 8 del regolamento (UE) 2020/852), informazioni sociali e informazioni sulla governance.

Come funziona il bilancio di sostenibilità?

Il Bilancio di Sostenibilità è uno strumento completo, che permette all’azienda di monitorare quale impatto generano le azioni attuate su ciascuna area specifica. Il bilancio di sostenibilità permette anche di considerare e valutare con un approccio integrato le interazioni che intercorrono tra le tre dimensioni prese in esame. Inoltre, è un documento di semplice lettura e permette agli stakeholder di ottenere velocemente le informazioni delle quali necessitano per poter valutare l’attività dell’azienda nel suo complesso, gli impatti generati ed i sistemi di gestione dei rischi ESG applicati, le procedure adottate, i modelli di governance in essere per raggiungere determinati target che l’azienda si prefigge.

Può essere redatto seguendo gli standard forniti dal Global Reporting Initiative (GRI) a livello mondiale, ma per le aziende europee la CSRD ha individuato nei nuovi standard proposti da EFRAG quelli da applicare dal 2024 in poi. La Commissione Europea ha introdotto nuovi standard di reporting obbligatori per il bilancio di sostenibilità, al fine di proporre una modalità di dichiarazione omogenea tra le imprese europee, massimizzando la confrontabilità delle informazioni fornite e la loro attendibilità.

L’adozione di nuovi standard di rendicontazione per il bilancio di sostenibilità pone tutte le imprese, anche quelle che già redigevano un bilancio di sostenibilità, ad adeguare il proprio lavoro: la maggioranza delle imprese effettuano la rendicontazione per mezzo degli standard GRI che, d’ora in poi, dovranno essere ricondotti agli standard ESRS , per mezzo di un opportuno allineamento e transcodifica delle informazioni riportate.

I pilastri portanti degli standard ESRS European Sustainability Reporting Standards possono essere sintetizzati come di seguito:secondo cui il Bilancio di Sostenibilità poggia su due principi fondamentali:

- si deve focalizzare su tutti gli aspetti “materiali” della propria attività di una impresa, cioè devono essere rendicontati quei temi e quegli argomenti quelli sui quali l’azienda ha o potrebbe generare degli impatti (positivi o negativi) e rispetto ai quali l’azienda è soggetta a rischi ed esternalità che potrebbero influenzare le proprie capacità finanziarie.

Ciò al fine di rendicontare le questioni di sostenibilità veramente rilevanti per l’organizzazione e che potrebbero che influenzareno in maniera rilevante la percezione degli stakeholder (principio di DOPPIA materialità) - la selezione degli aspetti materiali deve essere compiuta coinvolgendo direttamente gli stakeholder chiave (principio di coinvolgimento).

Il bilancio integrato (o report integrato)

Il Bilancio Integrato è un documento che amplia la rendicontazione dell’attività aziendale, utilizzando l’approccio della Triple Bottom Line e fornendo dunque una visione d’insieme della capacità dell’impresa di creare valore (bilancio economico) nel rispetto dei propri stakeholder (bilancio sociale) e dell’ambiente di riferimento (bilancio di sostenibilità).

L’obiettivo, rispetto agli altri documenti, è quello di integrare nella rendicontazione di sostenibilità anche le informazioni di natura economico-finanziaria. Infatti, il report integrato consiste nell’unione dei dati contenuti nel bilancio economico, nel Bilancio di Sostenibilità e nel Bilancio Ambientale e permette di offrire a tutti gli stakeholder un’informazione completa e di semplice lettura e comprensione delle performance dell’organizzazione.

La logica base del Bilancio Integrato è che a creare valore e crescita per l’impresa nel lungo periodo non sono soltanto gli asset tangibili, cioè quelli rappresentati da misure economico-finanziarie ed inseribili nelle tavole di bilancio (tipicamente, le attività di stato patrimoniale) ma anche quelli intangibili, cioè risorse immateriali, di natura non finanziaria.

Il Bilancio Integrato può essere redatto utilizzando gli standard forniti dall’International Integrated Reporting Council (IIRC), e deve dimostrare il legame fra la strategia, le performance finanziarie e il contesto sociale, ambientale ed economico nel quale l’impresa opera, integrando il bilancio di sostenibilità con le informazioni finanziarie dell'impresa.

La redazione di un Bilancio Integrato può rispondere a diverse esigenze:

- Migliorare la qualità e la completezza di informazioni disponibili al mercato, per facilitare le scelte di investimento e garantire una più efficiente allocazione di risorse;

- Fornire agli stakeholder una visione d’insieme dell’organizzazione, con riferimento all’intero processo di creazione del valore in una prospettiva di lungo termine;

- Testimoniare l’interesse che ha l’impresa nei confronti della sostenibilità e delle tematiche ESG (Environmental, Social and Governance).

Massimo Zanardini

Consulente 4.0

La transizione digitale delle imprese passa attraverso numerosi step, da pianificare accuratamente dal punto di vista tecnologico, gestionale e formativo.

Accompagnare le imprese in questo percorso richiede capacità gestionali e finanziarie con cui gestire la selezione e l'introduzione di nuove tecnologie abilitanti e macchinari evoluti, nonché prevedere percorsi di formazione appositi con cui sviluppare le competenze necessarie al loro completo utilizzo.

Io mi occupo di questo: aiuto le imprese, di ogni settore e dimensione, a pianificare gli investimenti in tecnologie 4.0, allineare i processi aziendali a queste nuove soluzioni disponibili, supportare la crescita delle professionalità e ricercare fonti di finanziamento e supporto della spesa.

Paolo Mauro

Laureando in Economia e Management all'Università degli Studi di Brescia

Diplomato con Maturità Scientifica e laureando in Economia e Gestione Aziendale.

Appassionato in temi di corporate finance e operations management.

Chiedici una consulenza gratuita

I nostri esperti sono a tua disposizione!

Gli operatori circolano nei reparti della tua azienda con fogli di carta? La pianificazione della produzione è manuale o effettuata con Excel?

Sai esattamente quanto è il tuo livello di produzione? Quanto scarto produci? Quante rilavorazioni per inefficienze? Quante materie prime impieghi?

Tramite un processo di efficientamento è possibile implementare soluzioni tengibili, per ottimizzare al meglio ogni processo e migliorare il livello di efficienza.

Tutto il nostro team è a tua disposizione, per qualunque esigenza.

Leggi i Tutorials più recenti

Strumenti per efficientare le imprese

Core Tools Automotive: l’importanza degli strumenti “Core”

Core tools automotive: gli strumenti chiave da conoscere per lavorare come controller, project manager e dirigenti nel settore automotive.... [Continua a Leggere]

Metodo Hoshin Kanri per la pianificazione strategica

Hoshin Kanri è un metodo di gestione strategica della lean production che permette di allineare gli obiettivi strategici di un'azienda con le sue operazioni quotidiane... [Continua a Leggere]

ESRS: gli standard europei per il reporting sulla sostenibilità

ESRS: gli standard che definiscono le linee guida per la rendicontazione sostenibile delle aziende in Europa. Scopri cosa sono in questo articolo... [Continua a Leggere]

CSDDD o CS3D: cosa è e cosa prevede la nuova direttiva europea

CSDDD o CS3D perché è nata questa normativa europea? a chi è rivolta? entro quando entrerà in vigore?... [Continua a Leggere]

Sostenibilità aziendale: come migliorare le performance sostenibili

La sostenibilità aziendale è un concetto fondamentale per le aziende moderne. Come implementare soluzioni sostenibili per il prossimo futuro?... [Continua a Leggere]

Balanced scorecard: la guida completa

Balanced Scorecard BSC è la scheda di valutazione bilanciata per la gestione strategica e la misurazione dei risultati aziendali nelle diverse aree.... [Continua a Leggere]

Analisi PEST e analisi PESTEL

Analisi PESTEL (anche conosciuta come PEST o PESTLE) permette di evidenziare tutti i fattori esterni che possano condizionare lo sviluppo di una azienda o business... [Continua a Leggere]

La Carbon Footprint aziendale: 9 tecniche e metodi per la stima degli impatti di emissioni in atmosfera

Carbon Footprint aziendale: tecniche e metodi per la stima degli impatti di emissioni in atmosfera e rendicontazione nel bilancio di sostenibilità... [Continua a Leggere]

Margine di Contribuzione: Cos’è, Calcolo ed Esempi

Il margine di contribuzione è un indice fondamentale per valutare la redditività dei prodotti creati dall'azienda. Leggi questo articolo per saperne di più... [Continua a Leggere]

Just in Time: efficienza in produzione e logistica

Il just in time è una strategia di gestione che permette di ridurre gli sprechi e rendere più efficiente e coordinato il reparto produzione.... [Continua a Leggere]

WBS (Work Breakdown Structure): cos'è e come utilizzarla

La WBS è lo strumento di ripartizione del lavoro per suddividerlo in compiti più piccoli e renderlo più gestibile, controllabile e accessibile.... [Continua a Leggere]

Break Even Point (BEP) - come calcolare il punto di pareggio

Il Break Even Point è una formula per calcolare il punto di pareggio. Il valore in cui i profitti e i costi di un’attività aziendale sono in equilibrio.... [Continua a Leggere]

Sistemi di Efficientamento organizzativo

Gli strumenti per efficientare la tua impresa

L'analisi e la mappatura dei processi di un'organizzazione, consentono di riorganizzare le attività, razionalizzare l'uso delle risorse, incrementare l’efficacia, l’efficienza ela produttività della struttura stessa.

I nostri servizi a supporto di imprese:

- Mappatura dei processi interni, gestionali e organizzativi

- Analisi e ottimizzazione delle prestazioni dei processi individuati

- Analisi e riduzione dei costi di gestione

- Ridefinizione dei processi con l'obiettivo di migliorare l'efficienza dell'organizzazione e delle sue prestazioni

- Progettazione di Innovazione tecnologica e digitalizzazione dei processi

- Progettazione di economia circolare

Certificazioni

La garanzia di Headvisor